Luego de que el Gobierno nacional haya manifestado llevar a cabo una reconversión para el 20 de agosto de 2018, es válido preguntar si la medida realmente vale la pena en un entorno hiperinflacionario y si efectivamente acabará con la escasez de efectivo en el país.

Cono monetario actual: Cronología de la pérdida de su poder adquisitivo

Nuestro actual cono monetario fue establecido el 1ro de enero de 2008, siendo el billete de Bs. 100 el de mayor denominación.

El nuevo cono monetario fue recibido con una inflación anual de 30,9% para ese año; los años siguientes manifestaron variaciones de precios de 2 dígitos, y de 3 dígitos en 2015; a partir de este momento, el billete de Bs. 100 comenzó a ser insuficiente para realizar transacciones cotidianas y de bajo valor, lo que genera escasez relativa de efectivo.

La inflación acumulada desde 2008 a 2015 fue de 2.259,9%, variación suficiente para pulverizar el poder de cambio del cono monetario. Esto motivó la tardía aplicación de una ampliación del cono el 15 de diciembre de 2016, con una inflación acumulada desde 2008 de 8.735,8%. Para esta fecha, el billete de Bs. 100 ya tenía un valor totalmente insignificante. Al final, añadieron 6 billetes al cono actual, desde el billete de Bs. 500 hasta el billete de Bs. 20.000.

Once meses más tarde, el Banco Central de Venezuela anunció un séptimo billete al cono monetario, el billete de Bs. 100.000, el cual comenzó a circular a partir del 01 de noviembre de 2017. La inflación acumulada desde enero a noviembre de 2017 fue de 1.123,19%. Es decir, esta variación en los precios pulverizó el poder adquisitivo del billete de Bs. 20.000, siendo necesaria la emisión de un billete con valor facial 5 veces mayor.

Tan solo 8 meses después de la emisión del billete de Bs. 100.000 , se anuncia una reconversión con fecha de aplicación para el 04 de junio de 2018, siendo prorrogada la medida por 60 días y luego por 16 días más. Desde noviembre de 2017 hasta mayo de 2018, la inflación acumulada fue de 3.775,98%.

Hiperinflación en Venezuela y esperanza de vida del nuevo cono monetario

Venezuela se encuentra en hiperinflación desde noviembre de 2017, al superar la brecha de 50% de inflación mensual establecida como criterio de demarcación por Philip Cagan en 1956. La inflación acumulada de enero a julio de 2018 fue de 10.664,7%, según estimaciones de la Comisión de Finanzas de la Asamblea Nacional. El promedio de inflación mensual en 2018 es de 96,4%, y se espera que en los próximos meses las variaciones sigan girando en torno a dicho valor.

Un escenario de variación de precios de tal magnitud compromete la esperanza de vida del poder adquisitivo del nuevo cono monetario, abriendo la posibilidad de nuevas ampliaciones, es decir, de la incorporación de billetes con mayor valor nominal a medida que pase el tiempo. Este círculo vicioso permanecerá mientras no se tomen medidas para solucionar el problema hiperinflacionario, consecuencia de un gran desajuste fiscal financiado con emisión monetaria.

La experiencia venezolana ha demostrado que una inflación acumulada de 2.000% es suficiente para pulverizar el poder de compra del billete con mayor valor facial del cono vigente. En este sentido, es importante destacar que de mantenerse la tendencia hiperinflacionaria, los nuevos billetes perderán por lo menos 15 veces su poder de compra en el último cuatrimestre del año.

Por estas razones, es conveniente señalar que toda reconversión monetaria debe realizarse en un panorama de estabilidad monetaria, o aplicar la reconversión junto a otras políticas que puedan corregir el vertiginoso aumento de precios. En caso contrario, la reconversión será inútil, pues será cuestión de pocos meses para que los billetes pierdan todo valor de cambio.

Escasez de efectivo

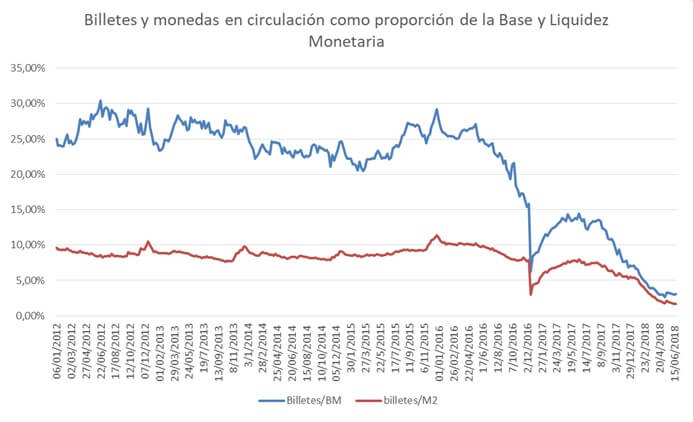

La escasez de efectivo no es un nuevo problema en la economía nacional. Desde 2015 se ha reportado una escasez moderada de efectivo en el país, la cual se ha venido agudizando en la medida que aumenta la inflación y la emisión de base monetaria a través de dinero electrónico. La manera más eficiente de observar este fenómeno es a través de la relación entre los billetes en circulación, la base y la liquidez monetaria.

A partir de agosto de 2016 la base monetaria comenzó a conformarse en menor proporción por el efectivo en circulación, pero a su vez aumentaba su velocidad de crecimiento. Desde enero a julio de 2016, la variación promedio semanal de la base monetaria fue de 1,25%, y a partir de agosto de 2016 hasta diciembre del mismo año, la variación semanal promedio fue de 4,2%, es decir, se comenzó a emitir base monetaria a un ritmo más acelerado, sin embargo, se agudizó la escasez de efectivo, y es que efectivamente estaban emitiendo menor cantidad. Hasta aquí pudiéramos estar en presencia de una contradicción: si el BCV comenzó a emitir base monetaria con mayor fuerza, y el efectivo forma parte de la base monetaria, entonces, ¿por qué hay escasez de efectivo?

La razón está en que el BCV comenzó a financiar déficit emitiendo solo dinero electrónico, de esta manera saltaron las dificultades que venían presentando para imprimir billetes. En otras palabras, siguieron monetizando el déficit fiscal mediante emisión monetaria sin respaldo en efectivo.

Desde 2012 hasta julio de 2016, el dinero en efectivo conformaba en promedio el 25% de la base monetaria, relación que comenzó a caer por debajo de su promedio, llegando a los niveles actuales de 3,06% al 22 de junio de 2018. Esto se traduce en mucho dinero electrónico depositado en cuentas bancarias, emitido por el mismo BCV sin el correspondiente respaldo en billetes. Una vez las personas van al banco con el fin de obtener efectivo, se encuentran con la escasez y el racionamiento que ya conocemos.

La única posibilidad de que la reconversión monetaria solucione la escasez de efectivo, será restableciendo las proporciones que existían antes de 2016, es decir, que los niveles de efectivo en circulación representen aproximadamente el 25% de la base monetaria, caso contrario, será poco probable que se solucione este problema, y los venezolanos seguirán tras la búsqueda de billetes.

Solo una cosa es cierta, el Gobierno venezolano debe dejar de emitir dinero a través de un BCV que perdió toda autonomía, el gasto público no puede seguir aumentando de forma irresponsable mediante la emisión monetaria, pues la hiperinflación está destruyendo el patrimonio de todas las familias venezolanas, con daños totalmente irreversibles.