Sin lugar a duda el uso y expansión de la tecnología nos ha permitido crear herramientas poderosísimas para generar soluciones innovadoras a grandes problemáticas que han existido a lo largo de nuestra historia. Problemas tan importantes como la pobreza o la desigualdad, están siendo abordados de manera activa a través de la integración y convergencia de diferentes tecnologías que habilitan un mayor acceso a recursos como la información y el trabajo. Esto ha generado una industria basada en las interacciones de valor que tenemos en internet, que se traducen en aportes significativos a diversos indicadores económicos que muestran la importancia del uso de la tecnología para crear nuevas formas de desarrollo sostenible en la economía. De esta manera, la forma en como solemos comprender estructuras tan rígidas como lo son el escenario económico y financiero están siendo modificados producto de estas interacciones como también de los procesos de innovación que se han gestado a lo largo de estos años, mostrando de una forma bastante clara las deficiencias estructurales que han persistido en estos sectores.

Un ejemplo de esto, es precisamente cómo la tecnología está habilitando el acceso a servicios financieros de calidad de una manera mucho más acelerada que el propio sistema financiero, dando así una solución bastante robusta al contexto de la inclusión financiera, el cual representa un elemento de vital importancia para el desarrollo del bienestar social y económico de los países y que además le permite a muchas personas de bajos recursos empoderarse y ser parte de los procesos disruptivos que están siendo conducidos por la masificación del uso de tecnologías digitales.

¿Qué es la Inclusión Financiera?

Hablar de Inclusión Financiera es entender la importancia que posee la democratización de los servicios financieros para el desarrollo de las naciones, siendo este un concepto multisectorial que involucra diversas variables y actores con el objetivo de masificar el acceso, uso y calidad de herramientas financieras que permitan a las personas gozar de un bienestar financiero adaptado a sus necesidades. Desde su concepción, diversas entidades como el Banco Mundial o los bancos centrales de diferentes países, han elaborado múltiples marcos de trabajo para poder abordar esta problemática desde una perspectiva mucho más eficiente y enfocada en dar solución a las deficiencias que posee el sistema financiero al reducir la brecha de acceso a servicios y productos financieros.

La inclusión financiera tomó relevancia en los últimos 20 años, cuando se demostró que existe una alta correlación entre la pobreza y la exclusión del sistema financiero formal, debido que el acceso a servicios financieros básicos (como lo son: pagos, ahorros, créditos, seguros y remesas) contribuyen de manera directa al desarrollo económico y social. Básicamente, ampliar el acceso al capital permite a las personas escapar de la pobreza al permitir que inviertan en educación, salud o emprendimientos propios. Por esta razón la inclusión financiera es uno de los habilitadores centrales para el cumplimiento de 7 de los 17 Objetivos de Desarrollo Sostenible, donde se encuentran algunos como Fin de la pobreza, Trabajo decente y crecimiento económico y reducción de las desigualdades.

Por otra parte, los beneficios de la inclusión financiera también se vinculan a elementos importa importantes dentro de la economía y el sector privado, por ejemplo, disminuyendo la informalidad de la economía, evitando procesos de inestabilidad política y económica al reducir la brecha de desigualdades y mejorando la competitividad y productividad al ofrecer servicios que se adapten a la realidad de pymes.

Los no bancarizados o financieramente excluidos

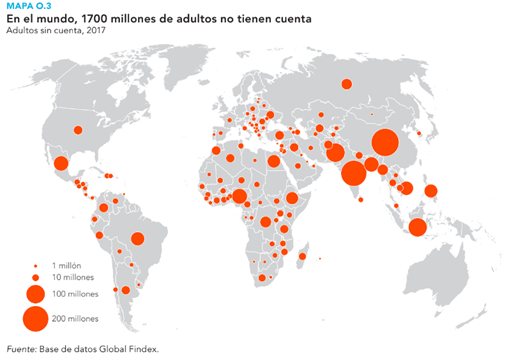

Al tratar de comprender la dimensión que engloba a las personas sin acceso a un servicio financiero o no bancarizados, estamos hablando de un segmento que está constituido por casi un tercio de la población mundial. Estos 1.700 millones de personas, que en mayor medida están distribuidas en 7 economías emergentes (Bangladesh, China, India, Indonesia, México, Nigeria y Pakistán) encuentran barreras a la hora de querer obtener un servicio financiero como lo pueden ser: el costo de mantener una cuenta bancaria, las distancias de las sucursales, la documentación necesaria e incluso la desconfianza a entidades financieras. En consecuencia, la única herramienta que estas personas poseen para administrar sus ingresos es el efectivo, siendo un riesgo mayor al ser susceptible a pérdida o deterioro además de ser poco eficiente para un correcto manejo en las finanzas personales.

Modernizar la forma en cómo estas personas reciben y manejan sus ingresos también es una misión muy importante para algunos gobiernos, ya que prescindir del uso del efectivo en la economía disminuye de manera directa los niveles de corrupción y además los costos transaccionales que esto implica, por ejemplo, en Níger, la distribución de planes sociales a través de teléfonos celulares en lugar del efectivo redujo en un 20 % el costo variable de la administración de los beneficios. Por otro lado, el uso del dinero físico también es uno de los principales factores que permite la existencia del mercado negro, debido a que el efectivo sigue siendo el principal método de transacción para la compra y venta de armas, drogas, etc.

¿Cómo la tecnología aumenta el acceso a servicios financieros?

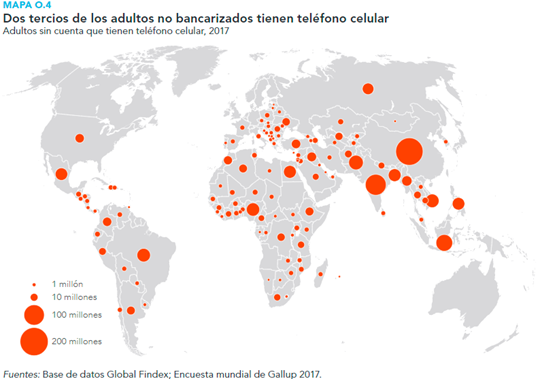

De manera increíble la tecnología ha penetrado en mercados donde los sistemas financieros no han podido acceder de manera correcta, básicamente por la facilidad que implica proveer el acceso a internet en relación a toda la estructura que sustenta la apertura de una cuenta bancaria o de solicitar un crédito. También la innovación y la producción a escala de tecnología ha reducido de manera considerable el costo de hardware o equipos, permitiendo a las personas acceder de una manera mucho más barata a ellos. Por esta razón, más del 66% de los no bancarizados posee un teléfono con acceso a internet, lo cual ha habilitado la industria del dinero móvil que en la actualidad es uno de los principales logros del sector fintech vinculado a la inclusión financiera.

El impacto que ha tenido el simple acceso a internet ha permitido crear novedosas iniciativas enfocadas en solucionar la grave carencia de mecanismos de gestión de ingresos y su uso no hace más que expandirse a lo largo de los años, sobretodo en el aspecto de los pagos digitales. Según datos del Banco Mundial para el 2017 un 52 % de los adultos enviaron o recibieron pagos digitales. Por otra parte, la implementación de estas tecnologías permite a más personas contar con herramientas que les brindan mayor poder para mejorar su calidad de vida, por ejemplo, un estudio realizado en Kenia halló que el acceso a los servicios de dinero móvil permitió que 185.000 mujeres abandonaran las tareas agrícolas y desarrollaran negocios o actividades minoristas; y contribuyó a reducir en un 22% la extrema pobreza entre los hogares liderados por mujeres.

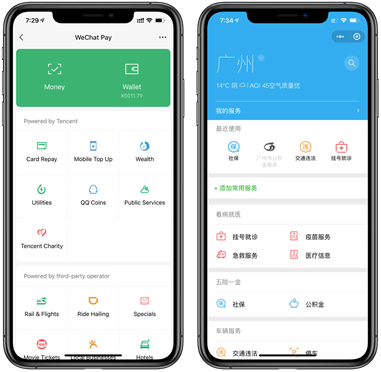

Un elemento importante de este mercado es que no solamente las entidades financieras se han dedicado a la tarea de implementar este tipo de herramientas, sino que muchísimas iniciativas privadas se han consolidado como los medios idóneos para dar solución a esta problemática, teniendo casos como Apple con su servicio de Apple Pay, M-Pesa en África, el reciente proyecto de Facebook “Libra” o WeChat en China, la super app que brinda múltiples servicios incluyendo dinero móvil y que cuenta con 583 millones de usuarios de este servicio.

Conclusiones

Es notorio que el avance y desarrollo tecnológico ha permitido que podamos combatir problemas tan importantes como el acceso a herramientas financieras en función de mejorar nuestra calidad de vida. Además, resulta gratificante observar que este tipo de escenarios cuenta con una gran conexión de diversos actores, tanto de empresas tecnológicas como de factores políticos y económicos que en conjunto logran entender las necesidades de la demanda para adaptar y enfocar de forma correcta la oferta de este tipo de servicios.

Queda mucho por ver cómo este mercado seguirá evolucionando y generando diversas formas de atender esta necesidad, por los momentos su desarrollo ha sido muy interesante y su impacto se traduce en una mejora en la precaria situación que atraviesan muchas personas en todo el mundo.