El DICOM, tiene su origen en la política cambiaria implementada a partir del 01 de marzo del 2016, a través del Convenio Cambiario N° 35, sustentado en dos tipos de cambio:

- DIPRO para importar alimentos, medicinas, pago de estudios y pensiones en el exterior e importaciones del sector público. Con ello, el tipo de cambio preferencial pasó de Bs. 6,30 por dólar a Bs. 10,0 por dólar.

- DICOM (tasa de cambio flotante), para importar el resto de bienes y servicios no cubiertos a tasa DIPRO, así como el pago de deuda, adquisición de efectivo para menores de edad que viajasen al extranjero, entre otros consumos.

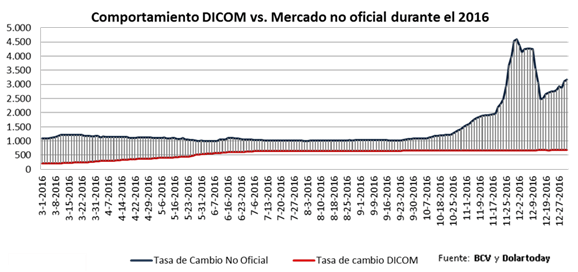

El comportamiento de la tasa de cambio DICOM durante 2016 estuvo enmarcado por pequeños incrementos diarios (o una política de Crawling Peg constante), pasando de Bs.200,0:$ (valor máximo bajo el cual fluctuó la tasa SIMADI) a Bs.673,76:$ (según cifras del BCV). Así, el tipo de cambio tuvo un incremento de Bs.473,76:$ o su equivalente a una devaluación de 236,9%.

La capacidad del DICOM para frenar el comportamiento alcista de la tasa de cambio paralela mostró tres etapas: 1) entre la aplicación del DICOM hasta mediados de junio, la brecha entre ambas tasas pasó de Bs. 888,19 por dólar a Bs. 417,57 por dólar (revelando un descenso de la tasa paralela y un acercamiento del tipo de cambio DICOM); 2) entre el 15 de julio al 15 de septiembre, la brecha se mantuvo en un promedio diario de Bs. 368,30, expresando estabilidad del mercado paralelo ante un tipo de cambio DICOM muy cercano; y 3) a partir de octubre hasta diciembre, la brecha pasa de Bs. 419,07 por dólar a más de Bs. 2.400 por dólar, debido a la poca movilidad de la tasa DICOM.

¿Reimpulso en 2017?

El 2017 se presentó como una prueba de resistencia para verificar el musculo financiero del Estado o si al contrarío se sustituían los mecanismos de asignación por la puesta en escena de una unificación cambiaria que generase un mercado de libre flotación. Sin embargo, se mantuvo la política cambiario en base al DIPRO y DICOM (convenio cambiario N° 38 publicado en Gaceta Oficial N° 6.300 del 24 de mayo de 2017).

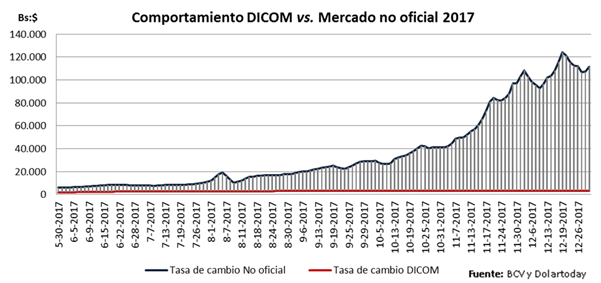

En lo que respecta al comportamiento de la versión DICOM-2017, destacan los siguientes puntos:

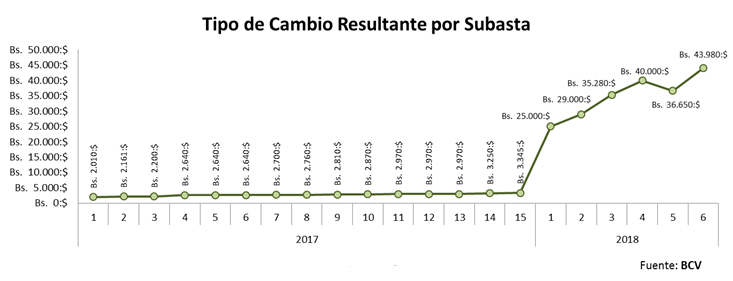

- El tipo de cambio reflejó una devaluación de 66,4%, al iniciar en Bs. 2.010 por dólar (1era. subasta) y concluir en Bs. 3.345 por dólar (subasta N° 14). Sin embargo, el nivel de ajuste de la tasa de cambio fue menor con respecto al 2016, donde la tasa registró una devaluación de 228,8%.

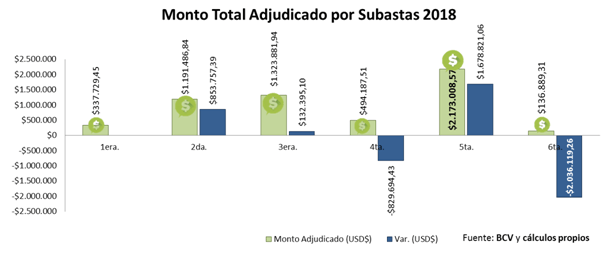

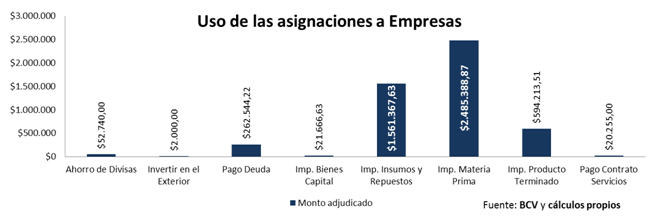

- Se adjudicaron $318.043.776 a empresas. Del total de este monto, más de la mitad (59,54%) fue para importar materia prima ($189.364.906).

- El BCV incrementó en cierta media el nivel de información sobre la asignación de divisas con la implementación de un portal web donde se publicó las cifras más resaltantes en cada subastas (personas naturales y jurídicas adjudicadas, no adjudicados y oferta de divisas).

- En los últimos 4 meses del 2017, no se realizó ninguna subasta. Impactando de forma negativa sobre el nivel de importaciones en el último tramo del año (período de alto consumo).

Por último, el nivel de fluctuación entre la tasa de cambio paralela y el DICOM reflejó un comportamiento muy diferente a 2016, principalmente por la brecha significativa entre ambas tasas de cambio que comienza a presentarse a partir de agosto (con una diferencia superior a los Bs. 10.000) y se acrecienta a más de Bs. 100.000 a finales de año. Durante 2017, el mercado paralelo estuvo marcado por una elevada volatilidad y alto componente especulativo.

Nuevo DICOM-2018

En el 2018, el Ejecutivo Nacional reafirma su política cambiaria en torno al DICOM (convenio cambiario N° 39 publicado en Gaceta Oficial N° 41.329 del 26 de enero de 2018), pero con ciertas modificaciones, destacando:

- Supresión del tipo de cambio DIPRO (Bs. 10,00 por dólar), teniendo un impacto relevante sobre las importaciones públicas. Ante ello, la tasa de cambio oficial será la resultante en cada subasta.

- La oferta de divisas estará constituida solamente por la posición en divisas del sector privado (empresas y personas naturales). A diferencia del convenio cambiario N° 38, donde se incluían al BCV, BANDES, PDVSA y cualquier otro ente público a la oferta de divisas en cada subasta.

- Se omiten las subastas de contingencia (aplicadas en 2017 para atender la demanda insatisfecha), pasando a un sistema de subastas únicas. Además, las subastas se definen como tipo americana. En este tipo de subasta todos los oferentes deben pagar, independientemente de si obtienen o no el objeto o postura ofertada (esto último no se aclara en el convenio).

- Las personas naturales podrán adquirir un monto máximo durante cada trimestre de 420 euros o su equivalente a otra moneda (alrededor 520 dólares cada trimestre, 980 dólares menos que en 2017), mientras que las empresas mantienen su margen de adquisición sobre el 30,0% del ingreso bruto promedio mensual en base al ISRL, hasta un máximo de 340.000 euros.

- Se incorporan dos mercados que habían sido restringidos en convenios anteriores: 1) Operaciones de menudeo (venta de montos menores o iguales a 8.500 euros o su equivalente a otra moneda extranjera), a través de las casas de cambio; y 2) Negociación de títulos valores emitidos en moneda nacional y extranjera únicamente del sector privado (a través de la permuta de estos títulos en las sociedades de corretaje de valores y las casas de bolsas).

A nivel del impacto que ha tenido esta nueva versión del DICOM sobre la economía, está determinado por varios factores:

- La escasez de divisas del sector público, debido al descenso en los ingresos petroleros (consecuencia de la caída del volumen de producción realizado por PDVSA) y las sanciones de EE.UU. y otros organismos externos que truncan el acceso a nueva deuda financiera.

- La carga del servicio de deuda externa representada en bonos de la República y PDVSA, cuyo pagó en 2018 es de aproximadamente 8,01 millardos de dólares (impacta de forma negativa el flujo de divisas desde el gobierno hacia la economía en general).

- El pago de del ISLR durante el mes de marzo, genera un espacio temporal en el cual las grandes empresas deberán realizar importantes trasferencias en bolívares para cubrir el pago de dicho impuesto, ampliando de forma positiva la oferta en el mercado.

Aspectos que lastran el nivel de eficacia del nuevo sistema

- No hay información o resultados sobre la oferta de divisas presentada durante cada subasta.

- No se publica información sobre aquellos agentes que no fueron adjudicados. Con lo cual no hay una cifra oficial sobre la demanda insatisfecha en cada subasta.

- Aún no se dispone de información sobre el volumen de divisas transadas en cada subasta que provienen de las remesas internacionales (premisas principal erguida por el gobierno).

- No queda claro si habrá una especie de arbitraje a favor del sector público (vía BCV, PDVSA o alguna otra empresa del Estado) para beneficiarse de en la demanda u oferta de divisas.

Actualmente, la eficacia del nuevo DICOM-2018 está sustentada en poder: 1) poder mantener un ritmo de subastas de forma constante que permita generar un clima de certidumbre sobre la oferta de divisas; 2) generar un tipo de cambio acorde con las expectativas de los agentes. Esto vendrá atado del nivel de flexibilidad del BCV sobre el mecanismo. Al tener un tipo de cambio que compita con el marcaje del mercado no oficial, este último tendrá menor volatilidad y por tanto será menor su impacto en la toma de decisiones de los agentes económicos internos; y 3) poder activar las casas de cambio y bolsa de valores de forma transparente y sin demasiadas trabas para transar divisas.

DICOM-2018 en cifras: 6 subastas