Las tecnologías financieras o “Fintechs” han tenido un gran avance global en la última década debido a su carácter disruptivo en las relaciones financieras y económicas de los ciudadanos y sus organizaciones, brindándoles como propuesta de innovación un ecosistema de acceso universal y en muchos de los casos de carácter global.

La globalización en su siguiente nivel, más que un proceso político se ha convertido en una característica necesaria en la cotidianidad para los ciudadanos de este siglo, y profundizándose cada vez más en las generaciones próximas, esto último producto de la automatización de procesos, sistematización de datos y procesamiento de los mismos en capacidades infinitas. La revolución de la información ha creado las condiciones necesarias para que nazca un entorno digital de un servicio diario y cotidiano, el financiero.

Las Fintechs tienen como objetivo incorporar tecnología de información en los servicios financieros y bancarios, y dentro de las iniciativas fintechs que están impactando de manera positiva en el ámbito global está el mecanismo que ha venido a disminuir grandes desigualdades en el acceso a capitales financieros y no financieros tradicionales y es la recaudación de fondos colectiva, que dentro de estas plataformas podemos encontrar bajo la denominación anglo “Crowdfunding”.

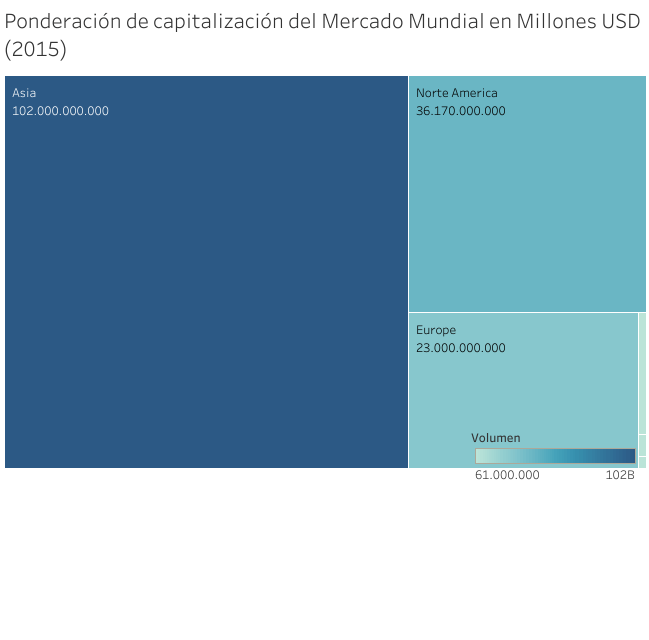

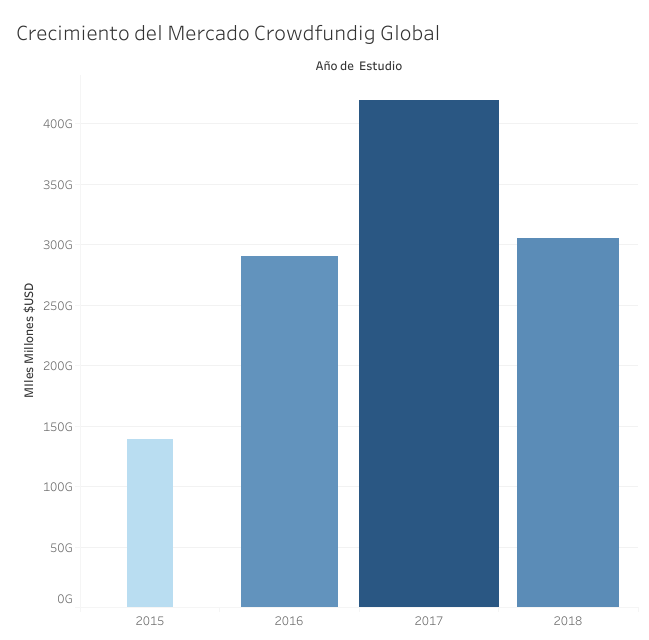

Se estima que de manera global, la recaudación de fondos mediante estas plataformas estuvo en el orden superior de $170MM para el año 2015 según un estudio de Cambridge Centre for Alternative Finance.

Su crecimiento es considerable de manera global y se expresa en números que son comparados con PIB de países como Perú.

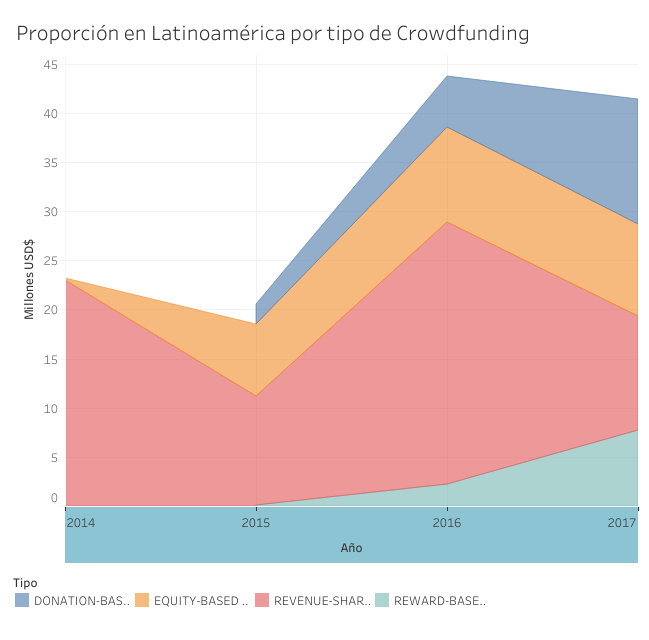

Existe en la actualidad cuatro tipos de crowdfunding, que basan su esquema en sistemas de estímulos, recompensas o intereses sobre el dinero en recaudación; Cambridge Centre for Alternative Finance la misma fuente de la cual desprenden los datos anteriores, la definiciones de estos son los siguientes:

Equity-based crowdfunding, crowdinvesting o crowdfunding de inversión

Es la fórmula de financiación que ofrece a los inversores una parte proporcional de beneficios, participaciones o acciones de la empresa financiada, en función de lo aportado, como contraprestación. Un ejemplo de plataforma de crowdinvesting es AngelList.

Rewards-based crowdfunding o crowdfunding de recompensas

Es el crowdfunding que ha conseguido llegar a los medios de comunicación y el público general a mayor velocidad. En función de la aportación recibida, el proyecto o la empresa que busca financiación otorga una serie de recompensas físicas que incentivan la inversión en su proyecto. Un ejemplo de plataforma de crowdfunding de recompensas es Indiegogo.

Lending-based crowdfunding, crowdlending o crowdfunding de préstamos

Es el tipo de financiación participativa que ‘presta’ el dinero, poniendo un tipo de interés al dinero prestado. Un ejemplo de plataforma de crowdlending es Grow.ly

Donation-based crowdfunding o crowdfunding de donaciones

Es quizás el más antiguo de todos los modelos discutidos, y el apropiado para compañías u organizaciones con fines benéficos, ya que las donaciones no reciben ningún tipo de contraprestación a cambio. Un ejemplo de plataforma de crowdfunding de donaciones: GoFundMe.

Avances en Latinoamérica

La región latinoamericana es un espacio económico dinámico en desarrollo, sin embargo, la desigualdad y las brechas en el acceso a los mecanismos de impulso y financiamiento es un factor determinante para la explicación de los bajos niveles de crecimiento económico y la puesta en marcha de propuestas de negocio que generen una diversificación, acceso a empleo y riqueza.

Los riesgos derivados de la inestabilidad de la región, las legislaciones y las brechas financieras impacta negativamente en gran medida en los aspectos macroeconómicos de los países miembros de este subcontinente, esto genera barreras de acceso bancario y con ellos al financiamiento tradicional a las mayorías; Limitar el acceso al financiamiento es cerrar una puerta a la ruptura de los ciclos de pobreza de las poblaciones, tan necesarios para Latam.

En este contexto, las Fitechs y en el caso especial de las plataformas de crowdfunding han conseguido un papel estelar en diversas iniciativas latinas con éxitos y fracasos pero con una ventana para muchísimas empresas y emprendedores que procuran echar andar una idea de negocio.

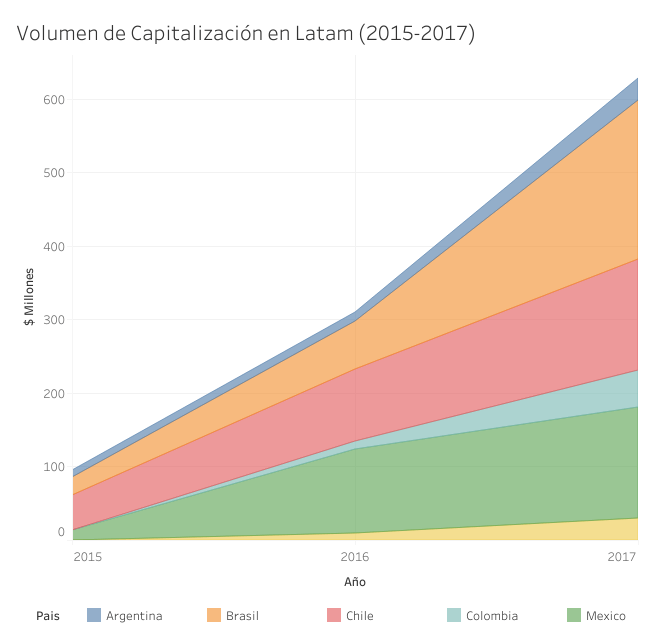

El comportamiento de estas plataformas en las principales economías de Latinoamérica está en crecimiento sostenido y en la última década ha crecido de manera importante en promedio y de seguir este comportamiento podemos proyectar un crecimiento mucho más acelerado la década entrante.

El comportamiento de estas plataformas en las principales economías de Latinoamérica está en crecimiento sostenido y en la última década ha crecido de manera importante en promedio y de seguir este comportamiento podemos proyectar un crecimiento mucho más acelerado la década entrante.

Países como México y Brasil, lideran significativamente el nivel de capitalización de las recaudaciones dejando también un promedio de más de $50.000 para causas sociales o capital semilla impulsadas por organizaciones o emprendedores, y más de $3.000 para consumo de personas o financiamientos de causas personales.

Estas cifras nos pueden dar un gran introductorio a una dinámica bastante interesante de cómo se puede comenzar a sentar las bases de una economía más abierta basada en el financiamiento colaborativo y con una exposición mucho más significativa para con quienes financia mayor transparencia y mayor ética con el manejo de los recursos y sus objetivos.

Estas cifras nos pueden dar un gran introductorio a una dinámica bastante interesante de cómo se puede comenzar a sentar las bases de una economía más abierta basada en el financiamiento colaborativo y con una exposición mucho más significativa para con quienes financia mayor transparencia y mayor ética con el manejo de los recursos y sus objetivos.