La Constitución de la República Bolivariana de Venezuela (1999) instituye en el artículo 317, el principio de legalidad tributaria, al expresar: “No podrán cobrarse impuestos, tasas, ni contribuciones que no estén establecidos en la ley, ni conceder exenciones y rebajas, ni otras forma de incentivos fiscales, sino en los casos previstos por la leyes”

Normalmente, los países requieren de recursos para proporcionar a sus ciudadanos los bienes públicos y de esta satisfacer necesidades. Ante esto, para poder cumplir con esta obligación los estados hacen uso de los impuestos como vía para la recolección de los ingresos ineludibles no solo para atender el gasto público sino también para impulsar la inversión y con ella la economía en el país. Los tributos se constituyen como instrumentos indispensables para obtener recursos.

De igual forma la norma prevé incentivos tributarios como beneficios fiscales, con el fin de promover la inversión en sectores económicos específicos, proporcionar nuevas fuentes de empleo, infraestructura, educación, entre otros. Sin embargo, el exceso de beneficios fiscales sin ningún objetivo macroeconómico serio puede generar efectos negativos, propiciando distorsiones del sistema económico y fiscal, que pudieran desencadenar una situación crítica mayor a la vivida antes de la implementación de las medidas.

Ese es el caso que se vive actualmente en Venezuela bolivariana, donde el gobierno, de manera irresponsable pero coherente con su accionar económico, viene decretando a partir del 2015, subsecuentes beneficios fiscales para Impuesto Sobre La Renta de Personas Naturales en cuanto al incremento de la base imponible con el fin de excluir de la obligación tributaria a un importante porcentaje de la población que usualmente estaría obligado considerando las 1.000 UT establecidas en la Ley de Impuesto Sobre La Renta.

Sin embargo, esta medida ampliamente aplaudida y celebrada; incluso planteada en términos de “protección para el pueblo” lleva implícita un importante desfalco al Tesoro Nacional, promovido nada más y nada menos que por el Jefe de Estado.

Las razones

En primer lugar, esta distorsión tributaria en la que prácticamente todos los trabajadores que devengan “sueldo mínimo” son contribuyentes del Impuesto Sobre La Renta tiene su origen en el rezago continuado que tiene la Unidad Tributaria desde el año 2007, cuando la medida comenzó a perder su esencia como elemento normalizador de los efectos inflacionarios en las deudas tributarias al no calcularse considerando el valor real del incremento del INPC.

Con una inflación cada vez más alta y la inacción del gobierno, la base imponible para el cálculo del ISLR comenzó a abarcar cada vez mayor cantidad de personas y lógicamente esto fue evolucionando hasta incluir prácticamente la totalidad de los contribuyentes, desdibujando el sentido del tributo considerado el más justo de todos.

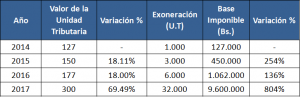

Y en segundo lugar, visto lo anterior, el Ejecutivo Nacional decide, haciendo uso de sus atribuciones en materia tributaria y con una intencionalidad evidentemente populista, comenzar a emitir decretos de exoneración para reducir sustancialmente la cantidad de contribuyentes obligados, incrementando la base imponible a 3.000 UT para el ejercicio fiscal 2015, 6.000 UT para el ejercicio fiscal 2016 y recientemente mediante el Decreto 3185 del 5 de diciembre de 2017, se lleva a 32.000 UT para el ejercicio fiscal 2017. Este último incremento significa un 3.100% con respecto a la base imponible de 1.000 UT.

¿Cuánto nos cuesta a los venezolanos estos desmanes?

Los costos transaccionales asociados a este desvarío revolucionario se miden en miles de millones de dólares. Por una parte, está la terca negación de no ajustar la Unidad Tributaria al valor real de la inflación basado en elementos netamente propagandísticos, con lo cual el Estado deja percibir una cuantiosa cantidad de dinero producto del ajuste de las deudas tributarias cuyo valor no está siendo calculado de acuerdo al INPC.

Las mencionadas modificaciones nacen ante el requerimiento de enfrentar las necesidades públicas en donde pueda estar comprometido el bienestar de la nación, su economía, seguridad o integridad. Estas necesidades se procuran reparar mediante la actuación del estado; haciendo lo necesario dentro del marco de la constitución para conseguir un beneficio colectivo y garantizar la integridad de la nación y todos sus habitantes. Sin embargo, la negligencia al momento de asumir las consecuencias negativas de la aplicación de medidas económicas, es decir, el incremento sustancial del INPC, ha generado otros problemas cuyo alcance apenas se comienza a sentir.

Fraude a la ley

Lo anterior nos lleva a catalogar el abuso discrecional de la exoneración en materia de Impuesto Sobre La Renta como un fraude. Al respecto, el fraude de ley existe cuando se utiliza una disposición para realizar un acto que es contrario a la ley si se realiza bajo la aplicación de otra norma. Es decir que consiste en ampararse en un tipo de negocio distinto, a fin de evitar la norma que realmente corresponde aplicar según la actividad que se está realizando. Desde el punto de vista legal, en el concepto de fraude se distinguen dos aspectos, que se convierten en necesarios para poder calificar un negocio jurídico como realizado en fraude de ley, estos son:

En primer lugar, un resultado elusivo, pero no ilícito. En segundo lugar, la utilización de negocios jurídicos o contratos para obtener de manera lícita, el resultado que se pretende. Al respecto, la ley que autoriza al Poder Ejecutivo para conceder exoneraciones especificará los tributos que comprenda, los presupuestos necesarios para que proceda, y las condiciones a las cuales está sometido el beneficio (artículo 74 del COT).

En ese sentido, la Ley de Impuesto sobre la Renta en su artículo 195 señala que dentro de las medidas de política fiscal requeridas de acuerdo a la situación coyuntural, sectorial y regional de la economía del país, el Presidente de la República podrá exonerar total o parcialmente del impuesto sobre la renta, los enriquecimientos obtenidos por sectores que se consideren de particular importancia para el desarrollo económico nacional o que generen mayor capacidad de empleo.

El Código Orgánico Tributario establece en su artículo 75 que el plazo máximo de duración del beneficio de exoneración será de cinco (5) años.

El Ejecutivo Nacional fundamentado en las mismas consideraciones desde hace tres años viene concediendo el beneficio de exoneración en una importante proporción a los enriquecimientos netos de las personas naturales residentes con el argumento inveterado de la guerra económica que todos sabemos quien la pródiga y la alienta.

Es contrario a la norma precedentemente expuesta el hecho que el ejecutivo en los últimos tres años utilice el argumento populista de la exoneración sin respetar o considerar que estando ante el mismo supuesto o guerra económica cada año implemente un nuevo decreto sin fecha de caducidad.

De esta manera podrán pasar 10 años ante el mismo supuesto de asechanza económica y el ejecutivo eludiendo la prohibición legal que limita la exoneración a cinco años, la implementara igualmente acudiendo a la opacidad de la justicia y aplicará una nueva exoneración aunque los supuestos de hecho que la motivan y sujetos de derechos beneficiados puedan ser los mismos desde hace muchos años.

De igual forma, fraude también es utilizar el beneficio fiscal de exoneración con el objeto de modificar la base imponible del Impuesto Sobre La Renta de personas naturales, cuando en la propia Ley existe el mecanismo de determinación de la base imponible del impuesto, pero ajustado a la inflación y de esa manera mantener actualizado la verdadera base imponible sujeta al impuesto sobre la renta. Si se actualiza la base imponible llevándola a unidades tributarias el propio sistema se encargara de colocar al contribuyente en el lugar o tramo de enriquecimiento real que le corresponde en razón de la pérdida del valor de compra de la moneda y excluirá del sistema aquellos contribuyentes que su riqueza no le permite ser contribuyente del impuesto sobre la renta, por lo que el ejecutivo al valorizar correctamente la unidad tributaria de acuerdo al índice de precios del consumidor no tendría necesidad de utilizar un mecánico de dispensa o beneficio fiscal estructuralmente no diseñado para cumplir con tal finalidad. Hacerlo es atentar contra el principio de generalidad tributaria y crear un privilegio grosero para un sector de la económica que difícilmente puedan pagar con impuestos en un futuro el valor del sacrificio fiscal asumido.

Independientemente que los ingresos fiscales del año 2018, ya estén de facto consumidos por el efecto Olivera-Tanzi, no exime ni justifica que el Ejecutivo Nacional disponga de manera unilateral e ilegal de esos exiguos dineros provenientes de la recaudación tributaria, puesto que el trasfondo de tal medida no es otro que contribuir con los objetivos políticos del partido de gobierno para una eventual reelección presidencial y dista mucho convertirse en una medida económica dirigida a solventar los inocultables desequilibrios que se acentúan aceleradamente.

El tiempo dirá si esos decretos de exoneración de Impuesto Sobre La Renta pueden catalogarse como fraude o como violación a la ley, sin embargo, los efectos destructivos de esas decisiones en el deteriorado aparato económico venezolano, no distinguen definiciones jurídicas, sino se miden en niveles de pobreza y exclusión social.