El 28 de Enero de este año la administración Trump impuso nuevas sanciones contra PDVSA, que entre otras cosas prohíben a personas y empresas de EEUU hacer negocios con PDVSA. Las sanciones tienen un periodo de transición hasta el 29 de Julio de 2019, fecha en la que entran en vigencia total y sin excepciones.

¿Qué impacto están teniendo estas sanciones sobre el mercado petrolero mundial y sobre la Venezuela actual y la del futuro?

Primero el contexto, partiendo del hecho de que la producción petrolera de Venezuela viene en caída desde el año 2002 – mucho antes de la aplicación de cualquier sanción internacional.

- La mayoría de los crudos Venezolanos son pesados. Eso quiere decir que tienen una densidad especifica medida en grados API entre 16o y 24o. Para ponerlo en perspectiva, un crudo extra pesado de la Faja del Orinoco tiene 8o API, el agua 10o y el Brent o WTI entre 38o y 40o API – estos últimos son crudos livianos. Los crudos pesados y extra pesados venezolanos son mezclados con diluentes, bien sean crudos más livianos o productos refinados como la nafta, para hacerlos mas livianos, por lo tanto transportables y más valiosos.

- El sistema de refinación de la costa del golfo de México de EEUU está diseñado para procesar crudos pesados. En las ultimas décadas grandes inversiones en capacidad de “coking” (la olla de presión que cocina crudos pesados) han convertido al sistema de refinación de EEU en la costa del golfo en uno de los mas complejos del mundo y el hogar por excelencia de los crudos pesados como el Venezolano.

- En 2018 mitad de las exportaciones de crudo de Venezuela, en su mayoría pesados, iban a EEUU. El resto se destinaban a Asia, principalmente India y China. Las recientes sanciones van a sacar del mercado de la costa del golfo un volumen importante de crudo pesado Venezolano. Citgo en particular importa unos 180 mil barriles diarios de Venezuela para satisfacer su capacidad de refinación de casi 800 mil barriles diarios. El resto va a refinadores como Valero y Chevron.

- La oferta de crudos pesados está restringida en el corto plazo. Canadá exporta 3 millones de barriles diarios, en su mayoría pesado, a la costa del golfo a través de oleoductos. Dicha capacidad está copada y expandirla tomará tiempo. México es otro proveedor de crudo pesado sin embargo su producción viene en cayendo desde el 2004 por el declive del campo Cantarell que produce el crudo Maya de 21o API. Otro gran proveedor de crudos pesados es Arabia Saudita pero hasta este ha tenido una mala racha. El campo Safaniya, el mayor campo costa afuera del mundo de crudo pesado, fue cerrado en febrero por varias semanas por un accidente eléctrico. Colombia y Ecuador tienen capacidad limitada para aumentar su producción de pesados mientras que Brasil puede aumentar algo su producción de crudos medianos provenientes del presal.

- EEUU se convirtió en un exportador de crudos livianos. Hace unos 15 años comenzó la revolución de hidrocarburos no convencionales en EEUU o “shale revolution”, lo cual ha reducido su dependencia de importaciones y recientemente lo ha convertido en exportador de hidrocarburos. La combinación de pozos horizontales y fracturamiento hidráulico han sido la base tecnológica de esta revolución resultando en la producción de grandes volúmenes de gas natural y crudo livianos. Irónicamente, pese a tener las mayores reservas de petróleo del mundo, Venezuela se ha convertido en un importador de crudo liviano con el fin de diluir los crudos pesados, en parte proveniente de EEUU. Se estima que Venezuela requiere unos 100 mil barriles diarios de diluente.

Las consecuencias de estas sanciones dentro del contexto antes descrito son variadas y como siempre hay ganadores y perdedores. Veamos…

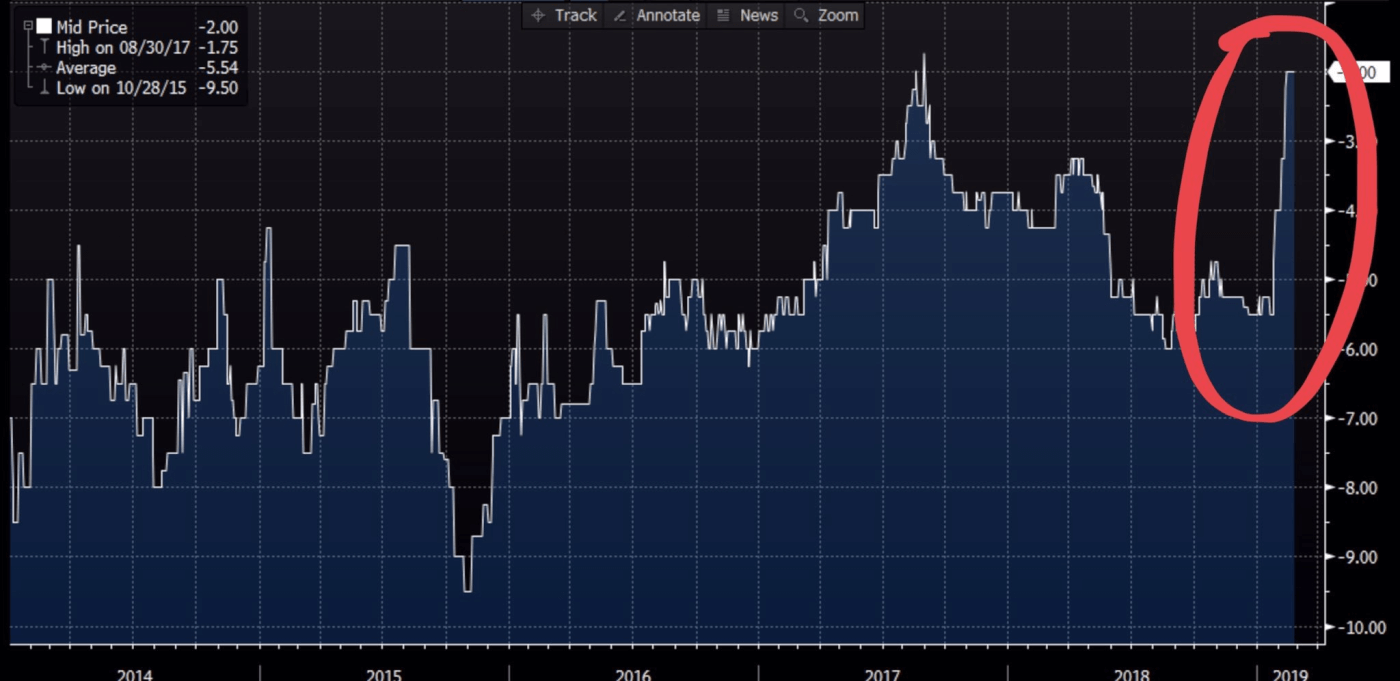

En el corto plazo el diferencial del precio por calidad entre crudos livianos y pesados se va a cerrar. Típicamente los crudos livianos tienen una prima de precio sobre los pesados. Pero con la caída de la oferta de pesados y el incesante aumento de oferta de livianos, fruto de la revolución energética de “shale” en EEUU, veremos convergencia de precios. Algunos “traders” ganarán y otros perderán dependiendo de las posiciones que hayan tomado. Canadá, México, Arabia Saudita, Irak, Brasil y Colombia se beneficiarán como productores de crudos pesados y medianos. El gráfico muestra el diferencial de precio por barril del crudo Colombiano Vasconia de 24o API vs. WTI. Desde que las sanciones contra PDVSA fueron anunciadas el diferencial paso de -$5 a -$2 por barril, en otras palabras el precio por barril de Vasconia aumentó en $3/bbl gracias a las sanciones contra PDVSA.

Los refinadores del golfo también podrán ver reducidas sus capacidades de refinación y márgenes ya que no habrá cómo llenar los “cokers” con crudos medianos y pesados económicos – incluyendo a Citgo que es 100% propiedad de PDVSA y la Republica. Posiblemente los precios de la gasolina aumentarán justo cuando comienza la temporada de manejo en EEUU en el verano. Trump escribirá algún twit contra la OPEP y se olvidará el asunto. Por otro lado la proporción de exportación de crudo Venezolano a Asia aumentará. India y China se beneficiarán por la disponibilidad de crudo pesado Venezolano sin mercado, asumiendo que quieran arriesgarse a comprarlo – al final del día su reputación con EEUU estará en juego también como lo han demostrado comentarios públicos del asesor de seguridad nacional de EEUU John Bolton.

Venezuela y el régimen serán los grandes perdedores…

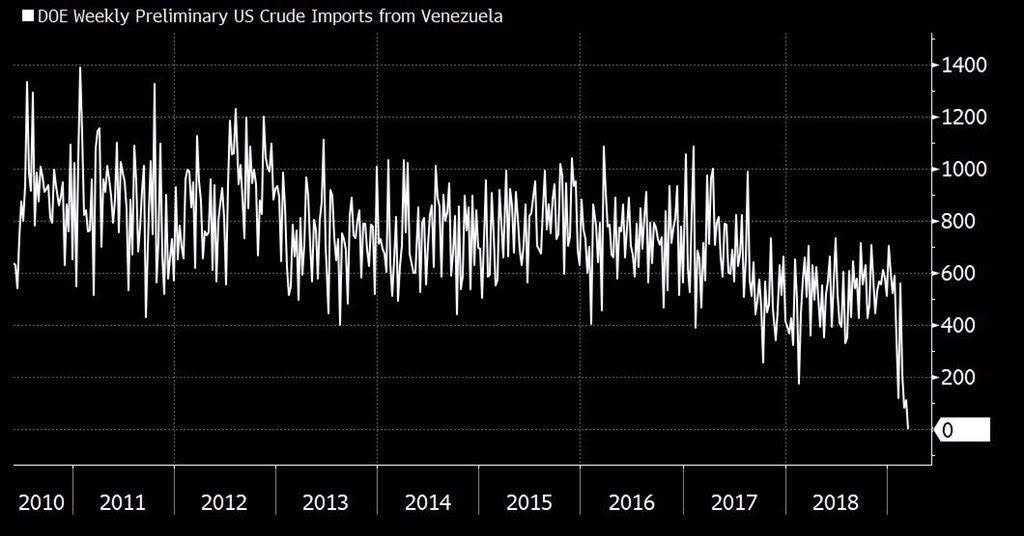

- El crudo venezolano tendrá que encontrar nuevos mercados que no estén sujetos a las sanciones de EEUU. El impacto obvio es el desplome de las exportaciones a EEUU como lo muestra el grafico abajo.

Fuente: twitter

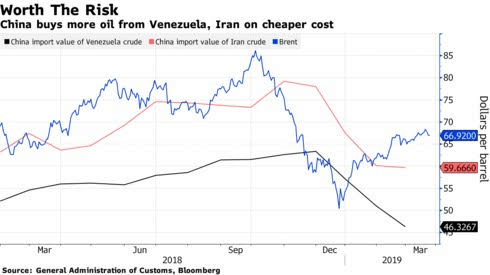

Existen otros mercados pero estos son más lejanos. Así que perderemos centavos y hasta dólares por barril por las mayores distancias requeridas para transportar nuestros crudos a destinos asiáticos. Pero lo peor de todo es que los compradores sabrán que nuestro producto tiene pocos compradores. El grafico a continuación demuestra que en lo que va de 2019 el precio que paga China por barril de crudo Venezolano cae pese al aumento del valor del Brent. En otras palabras estamos rematando nuestro crudo cual bodega China.

Una de las preocupaciones es a mediano y largo plazo. El espacio que perdamos en el mercado de la costa del golfo será eventualmente ocupado por otros crudos pesados y medianos Canadienses, Mexicanos, Árabes y de otros países productores que será difícil de recuperar si pasa mucho tiempo.

- Se dificultará importar crudo liviano como diluente. Venezuela tendrá que tornarse hacia Argelia, por ejemplo, para importar Saharan Blend de 45o API a un precio mayor que el crudo liviano de EEUU o nafta pesada de Rusia. La alternativa a importar crudo liviano es utilizar los crudos criollos Mesa de 30o API y Santa Bárbara de 33o API como diluentes. Esta decisión sería costosa ya que reduciría las exportaciones de crudos medianos valiosos y a su vez reduciría la disponibilidad de estos crudos para las ya golpeadas refinerías nacionales que parcialmente surten de combustibles al país.

- Los socios B de las empresas mixtas que tengan vínculos con EEUU también sufrirán las consecuencias. Por ejemplo, Chevron es una empresa norteamericana y socio minoritario de PDVSA en la empresa mixta Petroboscan, que produjo 22 mil barriles diarios y 2 millones de pies cúbicos de gas en 2017. Este impacto se traducirá en caídas de producción y generación de dividendos en la medida que los socios B dejan de invertir y en ocasiones hasta operar dichas empresas mixtas.

- Se limitará la habilidad de PDVSA para importar partes y servicios petroleros vitales desde EEUU, lo cual contribuirá aún más a la caída de producción que venimos experimentando desde hace mas de una década. Es posible reemplazar proveedores norteamericanos por europeos (asumiendo que quieren poner en riesgo su reputación) o asiáticos, pero los procesos de cambio serán complejos, costosos y toman tiempo.

En resumen, la producción de PDVSA y sus ingresos acelerarán su caída mientras que sus costos aumentarán. Los riesgos de interrupciones al suministro de combustible aumentarán y al final del día todo esto impactará negativamente la vida de los venezolanos. La presión sobre el régimen de Nicolás Maduro será enorme, sobretodo a partir del tercer trimestre de este año que es cuando las sanciones alcanzan su máximo impacto.

La única forma de no perder estos mercados e ingresos petroleros, y ultimadamente de minimizar el impacto sobre los ciudadanos, sería revertir las sanciones; y la única forma de revertir las sanciones será iniciando la transición política hacia la democracia lo antes posible. La presión causada por las sanciones debería ser un incentivo poderoso para que el régimen negocie su salida, por su propio bien y el del país.

Yendo más allá, y como he planteado en otras ocasiones; en el mediano plazo creo que será clave que Venezuela reenfoque su estrategia petrolera hacia crudos convencionales y gas natural.

Por lo pronto, y como escribió Rómulo Betancourt en 1956, una vez más Venezuela, política y petróleo se entraman en un solo tejido. Vamos a ver cómo y cuándo termina esta historia.

Twitter: @guevaradelavega

Leer: CITGO, en medio del juego geopolítico de Estados Unidos y Rusia